Este jueves se realizó una audiencia para revisar las medidas cautelares de la exalcaldesa de Maipú Cathy Barriga, actualmente investigada junto a otros funcionarios del municipio por fraude al fisco.

En la instancia se decidió mantener el arresto domiciliario total para Barriga, arraigo nacional y prohibición de comunicarse con otros imputados o testigos.

Durante la audiencia la fiscalía expuso nuevos antecedentes y pidieron mantener las medidas cautelares por la gravedad de los hechos investigados.

Fiscalía pidió la reformalización de Cathy Barriga por falsificación de información

La Fiscalía de Alta Complejidad Zona Orientes solicitó reformalizar a la exalcaldesa de Maipú Cathy Barriga para precisar delito y formalizar por un hecho nuevo: falsificación de información. La instancia se llevará a cabo el próximo 13 de septiembre.

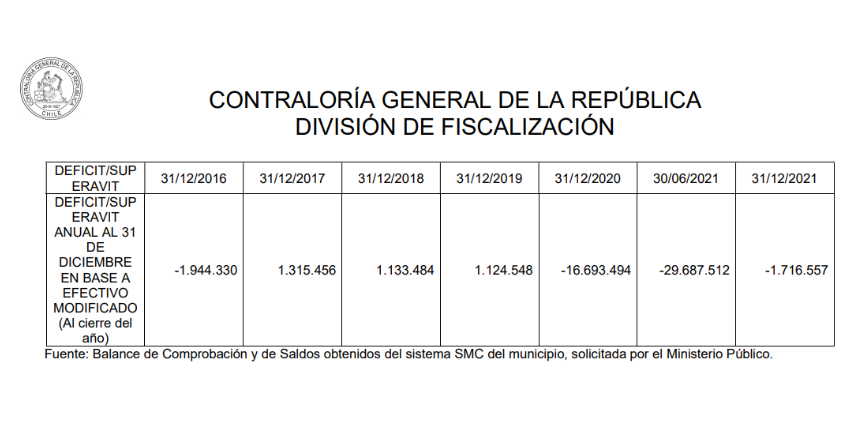

Los argumentos de la fiscalía están fundados en un informe que ratifica un déficit de más de 29 mil millones de pesos a nivel presupuestario y 31 mil millones de déficit en caja (deuda efectiva).

El reporte elaborado por la Contraloría a petición del Ministerio Público, también indica la cantidad de deuda que anualmente se fue dejando fuera de la contabilidad de la Municipalidad de Maipú, y concluye que la información que se enviaba a la CGR no era la situación real del municipio.

El informe que detalle más de 60 mil millones de déficit en Maipú

En medio de la investigación penal en contra de la exalcaldesa de Maipú Cathy Barriga y otros cinco exfuncionarios de la municipalidad, el Ministerio Público solicitó a la Contraloría General de la República un análisis de la ejecución y control presupuestario durante el periodo de Barriga.

El estudio logró identificar los montos precisos que se habrían defraudado entre diciembre de 2016 y junio de 2021, periodo en que Cathy Barriga ejerció como alcaldesa.

La entidad contralora arrojó un déficit presupuestario de M$ 29.687.512 para el fin del mandato de Barriga.

"Se determinaron déficit de acuerdo con lo detallado en las observaciones 3 y 4 del presente informe, los cuales corresponden a un déficit presupuestario para el 31 de diciembre del año 2016, de M$ 1.944.330 y para el 30 de junio del 2021 de M$ 29.687.512. Además de un déficit de caja al 31 de diciembre del año 2016 de M$ 1.422.871 y 30 de junio 2021 de M$ 31.481.263”, concluye el informe.

El documento detalla además el modus operandi en que se gestionaban los presupuestos, ingresos y gastos: “el comportamiento de la Municipalidad de Maipú en los periodos analizados, tendía a generar obligaciones con proveedores (gastos) mayores a lo permitido presupuestariamente, es decir los ingresos presupuestarios eran insuficiente para solventar el nivel de endeudamiento de este municipio, utilizando como práctica habitual absorber la deuda de un periodo con cargo al presupuesto del periodo siguiente”.

Lo anterior no era revelado en los estados financieros, lo que impedía “tomar las acciones necesarias en un periodo determinado y no seguir acumulando deuda que generaban un déficit estructural de este municipio”.

El informe también confirmó que la información presentada en la cuenta pública anual de Cathy Barriga “no es razonable, de acuerdo con la normativa contable y situación financiera real del municipio”.

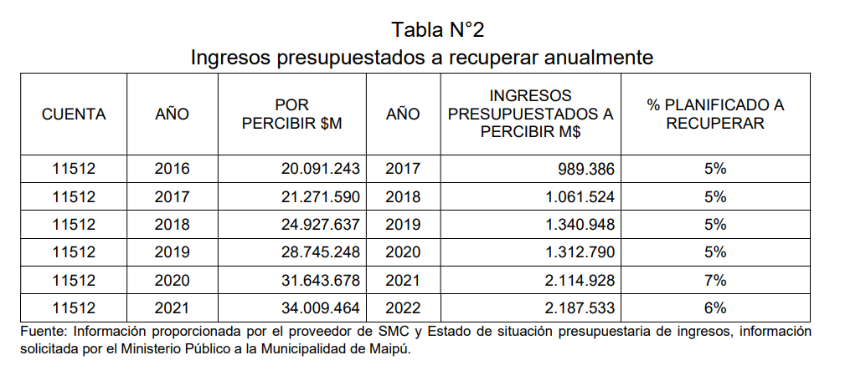

Baja recuperación de ingresos

A los gastos sin financiamiento, se suma la poca eficiencia para recuperar ingresos pendientes.

Uno de los análisis que hace el informe tiene relación con los ingresos por percibir. Específicamente se señala que la municipalidad planificó en sus presupuestos anuales una recuperación muy baja de los dineros que se le debían al municipio durante el periodo anterior.

Se hace hincapié en que la autoridad edilicia sabía de antemano que los ingresos que podría percibir en realidad no serían recuperados en un 94% en el siguiente periodo.

“Cabe mencionar que el municipio en promedio presupuestaba recuperar un 6% de lo que quedaba en ingresos por percibir del periodo anterior. Este comportamiento implica que la entidad edilicia sabía que en un alto porcentaje (94%) no percibiría dichos ingresos en el periodo vigente”, señala el informe.

Lo anterior se puede observar en la siguiente tabla:

En relación con deudores antiguos, se menciona que el municipio “no mantiene análisis, ni auxiliar de los deudores por cobrar para realizar una oportuna gestión de cobro o adoptar decisiones sobre el deterioro de saldos de antigua data”.

“El 54% de los ingresos por percibir de la cuenta presupuestaria 1151210, superan los 5 años de antigüedad, lo que, en palabras simples, corresponde a una deuda histórica acumulativa que va en aumento de deudores que provienen desde el año 1989. Cabe tener presente que estas cifras se componen principalmente de derechos de aseo domiciliario y patentes municipales, en un 63% y 32% promedio respectivamente”.

Al respecto, el informe reitera “que el municipio si bien ha realizado gestiones de cobro, éstas no han sido efectivas, dado que cada año la deuda aumenta”.

La advertencias de informes de control anteriores y el aumento injustificado del presupuesto

En el año 2020 el director de Control de la Municipalidad de Maipú, Sergio Peña advirtió modificaciones en la proyección de ingresos y agregó que habrían “gastos que no tendrían financiamiento”.

Lo mismo hizo en 2021 Cristian Rubio Carvajal, a cargo de la Dirección de Control durante ese año.

Ambos advertían en sus informes déficit, y solicitaban a las unidades internas como Secretaría Comunal de Planificación y la Dirección de Administración y Finanzas, intervenir en las modificaciones presupuestarias, para subsanar esta insolvencia con el objetivo de reflejar la situación real del municipio.

“Cabe hacer presente que estos informes de control presupuestario estaban dirigidos a la alcaldesa y Concejo Municipal, es decir, las máximas autoridades se encontraban al tanto de la situación que ocurría en los años analizados”, sostiene el informe.

Por otra parte, ya en ese tiempo se detectó en una auditoría que el presupuesto de ingresos municipal “tuvo un aumento injustificado”, y que aun así no era posible cumplir todas las necesidades del municipio.

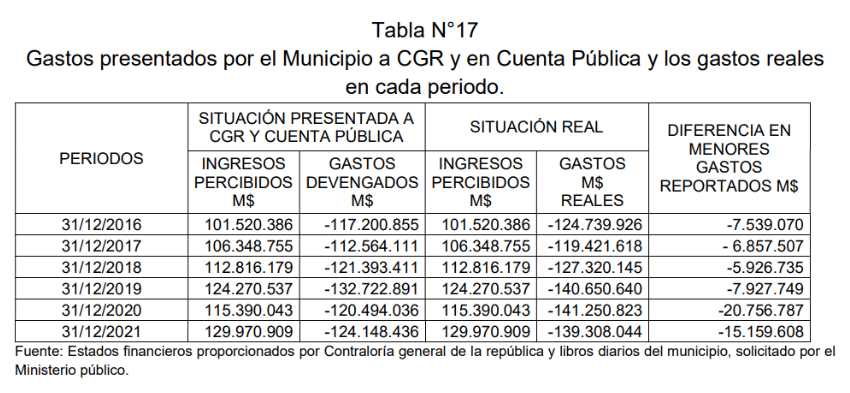

Gastos no reconocidos

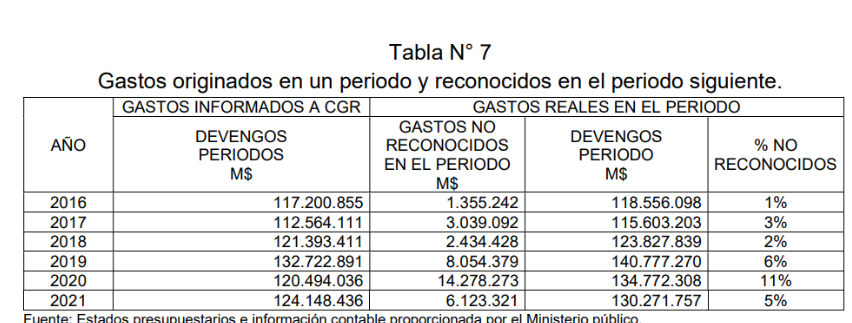

Otro de los hallazgos que presenta este informe respecto del manejo presupuestario en la Municipalidad de Maipú durante el periodo de Cathy Barriga, son los gastos no informados en el presupuesto anual.

El documento advierte que “se detectaron documentos devengados en un periodo y que corresponden a prestaciones de servicios originados en el período anterior, no cumpliendo con el principio de devengado, el que indica que las transacciones y otros hechos económicos deben reconocerse en los registros contables cuando estos ocurren y no en el momento en que se produzca el flujo monetario o financiero”.

En el segundo semestre de 2021 cuando asumió como alcalde Tomás Vodanovic, la administración debió hacer un levantamiento de pagos pendientes, “dado a la cantidad de cobros de proveedores quienes asistían presencialmente a solicitar el pago de sus facturas”.

También se encontraron gastos registrados en cuentas que no e